Dieser Text bezieht sich auf die

. Die Version die für die

Wann und wie kann ich den der BEA-Freibetrag übertragen?

Mit einer Ergänzung des § 32 Absatz 6 Satz 6 EStG ab 2021 ist geregelt worden, dass die Übertragung des Kinderfreibetrags stets auch zur Übertragung des Freibetrages für Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA-Freibetrag) führt.

Lebst du von deinem Partner getrennt, kannst du dir dessen Freibetrag also übertragen lassen bzw. wird dieser bereits von Gesetzes wegen übertragen.

Aber: Obwohl die Übertragung des Kinderfreibetrags durch eine gesetzliche Fiktion (§ 32 Abs. 6 Satz 6 EStG) stets auch zur Übertragung des BEA-Freibetrages führt, bleibt die Möglichkeit des Widerspruchs bei erhalten - aber nur bei minderjährigen Kindern.

Die Übertragung des BEA-Freibetrages muss in der "Anlage Kind" erfolgen. Die Übertragung ist nicht möglich, wenn das Kind in den Wohnungen beider Elternteile gemeldet ist. Der barunterhaltspflichtige Elternteil, bei dem das Kind nicht gemeldet ist, kann der Übertragung des BEA-Freibetrages bei minderjährigen Kindern widersprechen, wenn er Kinderbetreuungskosten trägt oder das Kind regelmäßig in einem nicht unwesentlichen Umfang betreut. Kommt ein Elternteil seinen Unterhaltsverpflichtungen nicht ausreichend nach (mind. 75 Prozent), kann der andere Elternteil den Kinderfreibetrag auf sich übertragen lassen. Damit einher geht auch die Übertragung des BEA-Freibetrages.

Beispiel

Die Eltern von Hans (12 Jahre alt) leben getrennt. Hans ist das ganze Jahr über nur bei seiner Mutter gemeldet.

Fall 1: Der Vater kommt seiner Unterhaltspflicht zu weniger als 75 Prozent nach. Die Mutter kann in diesem Fall den Kinderfreibetrag auf sich übertragen lassen. Automatisch geht auch der BEA-Freibetrag auf die Mutter über.

Fall 2: Der Vater kommt seiner Unterhaltspflicht nach. In diesem Fall kann die Mutter sich den BEA-Freibetrag übertragen lassen, den Kinderfreibetrag jedoch nicht.

(2023): Wann und wie kann ich den der BEA-Freibetrag übertragen?

Wie kann der Kinderfreibetrag für ein Enkel- oder Stiefkind übertragen werden?

Wenn die Großeltern oder Stiefeltern das Kind bei sich aufgenommen haben, kann der Kinderfreibetrag auf sie übertragen werden. Damit geht automatisch auch der BEA-Freibetrag (Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf) auf die Großeltern oder Stiefeltern über.

Seit 2012 ist eine Übertragung der Freibeträge unter Umständen auch dann möglich, wenn das Kind nicht bei den Großeltern lebt. Dann nämlich, wenn diese eine Unterhaltspflicht gegenüber ihren Enkelkindern haben, weil die Eltern mittellos sind.

Für die Übertragung des Freibetrages ist die Zustimmung eines Elternteils bzw. bei zusammen veranlagten Eltern beider Partner notwendig. Diese Zustimmung erfolgt in der Anlage K der Steuererklärung. Die Zustimmung kann jederzeit widerrufen werden, jedoch nicht für vergangene Kalenderjahre.

(2023): Wie kann der Kinderfreibetrag für ein Enkel- oder Stiefkind übertragen werden?

Kann ich den Kinderfreibetrag / BEA- Freibetrag auf eine andere Person übertragen?

In einigen Fällen kannst du deinen halben Kinderfreibetrag und den halben Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA-Freibetrag) auf den anderen Elternteil übertragen. Das ist denkbar, wenn du nicht verheiratet bist, dauernd getrennt lebst oder geschieden bist. Eine einvernehmliche Einigung reicht dafür aber nicht aus.

Eine Übertragung des Kinderfreibetrages kannst du als betreuender Elternteil beantragen, wenn der barunterhaltspflichtige Elternteil seine Unterhaltsverpflichtung nicht zu mindestens 75 Prozent erfüllt. In diesem Fall bekommst du nicht nur den kompletten Kinderfreibetrag, sondern automatisch auch den vollen BEA-Freibetrag zugesprochen. Seit 2012 gilt, dass der Freibetrag auch dann übertragen werden kann, wenn der andere Elternteil mangels Leistungsfähigkeit gar nicht unterhaltspflichtig ist. Bist du also gezwungen, das Kind allein zu unterhalten, hast du auch ein Recht auf den kompletten Kinder- und BEA-Freibetrag.

Wichtig

Die Unterhaltspflichten sind nicht nur monetärer Art. Sofern das Kind beim jeweiligen Elternteil lebt, erfüllt dieser schon seine Unterhaltspflicht.

Unabhängig von der Unterhaltsfrage kann der Kinderfreibetrag auch dann übertragen werden, wenn ein Elternteil auf Dauer im Ausland lebt oder wenn dessen Wohnsitz nicht bekannt ist.

Auch die Übertragung des Freibetrages für Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA-Freibetrag) ist möglich. Aufgrund eines Urteils des BFH und einer anschließenden Gesetzesänderung ist die Übertragung des BEA-Freibetrages allerdings ein Buch mit sieben Siegeln geworden.

Die bisherige Verwaltungspraxis sah vor, dass bei minderjährigen und volljährigen Kindern der BEA-Freibetrag der Übertragung des Kinderfreibetrags folgt. Der Praxisfall war oft folgender:

Das Kind lebt bei Elternteil Anna; Elternteil Bruno zahlt keinen Unterhalt und kümmert sich auch nicht sonderlich um das Kind. Elternteil Anna stehen daher auf Antrag beide Freibeträge in voller Höhe zu.

Der Bundesfinanzhof hat jedoch entschieden, dass der Elternteil Bruno im Prinzip zustehende BEA-Freibetrag - nach Volljährigkeit des Kindes - auch im Fall der Verletzung der Unterhaltsverpflichtung nicht auf Anna übertragen werden kann. Das heißt: Dem alleinerziehenden Elternteil wird der halbe BEA-Freibetrag für das volljährige Kind verwehrt, obwohl er die Unterhaltslasten des Kindes alleine trägt (BFH-Urteile vom 22.4.2020, III R 61/18 und III R 25/19). Das erscheint ungerecht und so hat der Gesetzgeber reagiert: Mit einer Ergänzung des § 32 Absatz 6 Satz 6 EStG ist geregelt worden, dass die Übertragung des Kinderfreibetrags stets auch zur Übertragung des BEA-Freibetrages führt - allerdings erst ab dem Jahr 2021.

Bis hierhin ist es schon recht kompliziert. Doch es geht noch komplizierter! Denn nicht geändert hat der Gesetzgeber den Satz 9 des § 32 Abs. 6 EStG, in dem es heißt: "Eine Übertragung .... scheidet aus, wenn der Übertragung widersprochen wird, weil der Elternteil, bei dem das Kind nicht gemeldet ist, Kinderbetreuungskosten trägt oder das Kind regelmäßig in einem nicht unwesentlichen Umfang betreut."

Das bedeutet also: Obwohl die Übertragung des Kinderfreibetrags durch eine gesetzliche Fiktion (§ 32 Abs. 6 Satz 6 EStG) stets auch zur Übertragung des BEA-Freibetrages führt, bleibt die Möglichkeit des Widerspruchs bei minderjährigen Kindern erhalten. Doch welcher Fall ist davon überhaupt betroffen?

Beispiel

Ein minderjähriges Kind lebt bei der Mutter. Der Vater kommt seiner Unterhaltsverpflichtung zwar nach, so dass die Mutter nicht den halben Kinderfreibetrag übertragen lassen kann. Die Mutter ist aber der Meinung, dass sich der Vater nicht um das gemeinsame Kind kümmert und beantragt die Übertragung des BEA-Freibetrages.

Der Vater kann nun widersprechen, wenn er nachweist, dass er auch Betreuungskosten trägt oder das Kind in einem nicht unwesentlichen Umfang betreut. Dann bleibt es dabei, dass Kinderfreibetrag und BEA-Freibetrag beiden Elternteilen je zur Hälfte zustehen. Dieses Übertragungs- mit dem entsprechenden Widerspruchsrecht ist aber nur bei minderjährigen Kindern gegeben.

Die Frage ist, wann eine Betreuung "in nicht unwesentlichem Umfang" vorliegt. Im Gesetz ist das Merkmal der regelmäßigen Betreuung "in einem nicht unwesentlichen Umfang" nicht näher erläutert. Doch der BFH geklärt, was unter einer Betreuung "in nicht unwesentlichem Umfang" zu verstehen ist:

- Dies ist der Fall, wenn der zeitliche Betreuungsanteil des barunterhaltspflichtigen Elternteils jährlich durchschnittlich 10 % beträgt, wobei weitere Indizien in diesem Fall regelmäßig vernachlässigt werden können (BFH-Urteil vom 8.11.2017, III R 2/16).

- Nach Auffassung des BFH erfordert der Betreuungsumfang eine Gesamtschau unter Würdigung aller objektiven Umstände des Einzelfalls. Die Beurteilung kann hierbei von einer Vielzahl nach Lage des Falles naturgemäß auch unterschiedlich zu gewichtenden Faktoren abhängen. Diese sind insbesondere die Häufigkeit und Länge der Kontakte zwischen dem widersprechenden Elternteil und dem Kind, die ihrerseits durch das Alter des Kindes und die Distanz zwischen den Wohnorten des Elternpaares beeinflusst werden. Aus Gründen der Vereinfachung kommt der BFH zu der o.g. Grenze des zeitlichen Betreuungsanteils von 10 %.

Lebt das Kind bei den Großeltern oder einem Stiefelternteil, kann der Kinderfreibetrag und der BEA-Freibetrag auch auf diese übertragen werden. Dafür ist der Antrag eines Elternteils erforderlich. Diese Übertragung kann im Hinblick auf künftige Jahre jederzeit widerrufen werden. Eltern, die zusammen veranlagt werden, dürfen Freibeträge nur gemeinsam auf die Großeltern übertragen. Lege in diesem Fall deiner Steuererklärung die "Anlage K" bei.

(2023): Kann ich den Kinderfreibetrag / BEA- Freibetrag auf eine andere Person übertragen?

Welche Auswirkungen hat ein Auslandsaufenthalt meines Kindes auf den Kinderfreibetrag?

Der Kinderfreibetrag und auch der BEA-Freibetrag (Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf) sind beide unabhängig vom Wohnsitz deines Kindes. Jedoch musst du als Elternteil in Deutschland uneingeschränkt einkommensteuerpflichtig sein.

Der Wohnsitz des Kindes ist aber für die Höhe des Kinderfreibetrages maßgeblich, denn je nach Land verringert sich der Freibetrag um ein, zwei oder drei Viertel. Um die Lebenshaltungskosten vor Ort einzustufen, gibt das Bundesfinanzministerium eine Ländergruppeneinteilung heraus.

Die Ländergruppeneinteilung ist immer dann relevant, wenn sich die Kinder im Ausland aufhalten und hat Auswirkungen auf

- den Kinderfreibetrag,

- den BEA-Freibetrags (für Betreuung, Erziehung und Ausbildung),

- die Höhe des Ausbildungsfreibetrags,

- die Berechnung der Kinderbetreuungskosten.

Kurzfristige Auslandsaufenthalte, wie Urlaubsreisen, führen nicht zu einer Kürzung. Das gilt auch bei vorübergehenden Aufenthalten wie beispielsweise bei einer Berufsausbildung.

Hinweis: Auch für Kinder, die im EU- oder EWR-Ausland leben, hast du Anspruch auf Kindergeld - es sei denn, im Ausland werden bereits Leistungen gewährt, die dem deutschen Kindergeld vergleichbar sind. Eine Doppelförderung soll ausgeschlossen sein. Voraussetzung ist, dass das Kind dem Grunde nach zu berücksichtigen ist, also schulpflichtig ist oder zum Beispiel studiert und das 25. Lebensjahr noch nicht vollendet hat.

Sofern sich das Kind zu Ausbildungszwecken nicht im EU- oder EWR-Raum aufhält, kommt eine weitere wichtige Voraussetzung hinzu: Um Kindergeld zu erhalten, müssen der Wohnsitz oder zumindest der gewöhnliche Aufenthalt (weiter) in Deutschland sein. Vereinfacht ausgedrückt: Lebt ein Kind dauerhaft in einem Drittland außerhalb des EU- und EWR-Raums, etwa in den USA, besteht in Deutschland kein Anspruch auf Kindergeld. Nur dann, wenn sich das Kind zumindest zeitweise in Deutschland aufhält und seinen Inlandswohnsitz auch tatsächlich beibehält, wird Kindergeld gezahlt.

Aktuell hat der Bundesfinanzhof wie folgt entschieden: Hält sich ein zunächst im Inland wohnhaftes minderjähriges Kind zu Ausbildungszwecken für mehr als ein Jahr außerhalb des Gebietes der EU und des EWR auf, behält es seinen Inlandswohnsitz in der Wohnung eines oder beider Elternteile nur dann bei,

- wenn ihm in dieser Wohnung zum dauerhaften Wohnen geeignete Räume zur Verfügung stehen,

- es diese objektiv jederzeit nutzen kann und

- tatsächlich mit einer gewissen Regelmäßigkeit auch nutzt.

Eine Beibehaltung des Inlandswohnsitzes kommt dabei im Regelfall nur dann in Betracht, wenn das Kind diese Wohnung zumindest zum überwiegenden Teil der ausbildungsfreien Zeiten, also den Schul- oder Semesterferien, tatsächlich nutzt(BFH-Urteil vom 28.4.2022, III R 12/20). Im Urteilsfall lebte ein Kind länger als ein Jahr in einem Drittland bei den Großeltern, um dort in der Schule die arabische Sprache zu lernen. Der BFH hat nicht abschließend entschieden, sondern die Sache an die Vorinstanz zurückverwiesen. Diese muss nun Feststellungen zum Vorliegen eines inländischen Wohnsitzes nachholen, da die Sachverhaltsaufklärung unvollständig war.

Tipp

Für die Beibehaltung eines Inlandswohnsitzes im Hause der Eltern bei mehrjährigen Auslandsaufenthalten reichen nur kurze, üblicherweise durch die Eltern-Kind-Beziehung begründete Besuche regelmäßig nicht aus. Fehlende finanzielle Mittel für Heimreisen des Kindes können zudem nicht die fehlenden wesentlichen Inlandsaufenthalte in den ausbildungsfreien Zeiten kompensieren (BFH-Urteil vom 25.9.2014, III R 10/14). Die Richter des BFH weisen zwar darauf hin, dass bei der Frage, ob der Inlandswohnsitz beibehalten wurde, alle Umstände des Einzelfalles zu würdigen sind. Unterm Strich wird aber doch von Bedeutung sein, ob das Kind in den Ferien jeweils nach Hause gereist ist und die Ferien auch überwiegend bei den Eltern verbracht hat. Diese sollten gemeinsam mit ihrem Kind unbedingt Beweisvorsorge treffen, also Bahn- und Flugtickets aufbewahren, Kopien des Reisepasses anfertigen, Studienpläne vorlegen usw.

Tipp

Aktuell hat der Bundesfinanzhof entschieden, dass ein Kind seinen Wohnsitz im Elternhaus nicht aufgibt, wenn das Auslandsstudium - etwa in Australien oder den USA _- zunächst nur für ein Jahr geplant ist. Der Kindergeldanspruch bleibt also erhalten. Bei einem mehrjährigen Auslandsaufenthalt behält ein Kind seinen inländischen Wohnsitz in der elterlichen Wohnung hingegen regelmäßig nur dann bei, wenn es sich während der ausbildungsfreien Zeiten überwiegend im Inland aufhält und die Inlandsaufenthalte Rückschlüsse auf ein zwischenzeitliches Wohnen zulassen (BFH-Urteil vom 21.6.2023, III R 11/21).

War ein Auslandsaufenthalt zunächst nur auf ein Jahr angelegt, entschließt sich das Kind jedoch, den Auslandsaufenthalt zu verlängern, sind die Kriterien, die für einen mehrjährigen Auslandsaufenthalt gelten, (erst) ab dem Zeitpunkt anzuwenden, ab dem sich das Kind zu einer Verlängerung entschließt. Das Fehlen unterjähriger Inlandsaufenthalte bis dahin hat nicht die Aufgabe des Wohnsitzes zur Folge. Im Erstjahr bleibt das Kindergeld also erhalten. Ab dem Entschluss, länger als ein Jahr zu Ausbildungszwecken im Ausland zu bleiben, behält das Kind seinen Inlandswohnsitz in der Regel aber nur dann bei, wenn es sich im Folgenden regelmäßig mehr als die Hälfte der ausbildungsfreien Zeit im Inland aufhält und dabei - von kurzen Unterbrechungen abgesehen - die inländische Wohnung nutzt. Dies gilt auch dann, wenn sich das Kind von Jahr zu Jahr entschließt, seinen Auslands-aufenthalt um jeweils ein Jahr zu verlängern.

Bei der Frage, ob die ausbildungsfreie Zeit überwiegend in Deutschland verbracht wurde, kommt es auf eine rein tatsächliche (objektive) Betrachtung an. Wenn Reisen aufgrund fehlender Geldmittel oder aufgrund der coronabedingten Reiserestriktionen nicht möglich waren, kann das für den Kindergeldanspruch schädlich sein. So lautet zumindest die Auffassung des Finanzgerichts Bremen im Urteil vom 7.3.2023 (2 K 27/21 (1)).

Tipp

Der guten Ordnung halber sei darauf hingewiesen, dass es beim Kindergeld Besonderheiten im Zusammenhang mit den Ländern gibt, mit denen ein Abkommen über Soziale Sicherheit besteht (z.B. der Türkei).

(2023): Welche Auswirkungen hat ein Auslandsaufenthalt meines Kindes auf den Kinderfreibetrag?

Was ist der Kinderfreibetrag?

Kindergeld und Kinderfreibetrag sind eine Steuerentlastung für die Ausgaben, die den Eltern durch die Kinder entstehen. Der Anspruch auf Kindergeld besteht von Geburt an automatisch, muss aber schriftlich beantragt werden. Es sind nicht - wie oftmals angenommen - die Kinder, die Anspruch auf das Kindergeld haben, sondern die Eltern bzw. Erziehungsberechtigten, die für das Wohl des Kindes verantwortlich sind.

Kindergeld

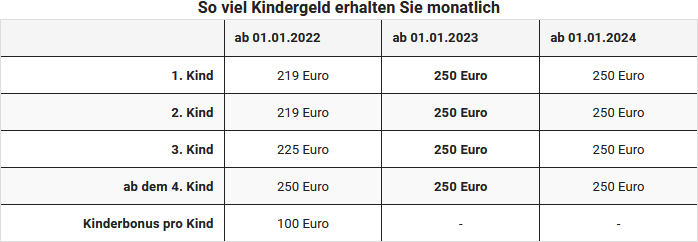

Das Kindergeld ist ein monatlich ausgezahlter Betrag, den Eltern meist von der Familienkasse überwiesen bekommen. Das Kindergeld muss nicht versteuert werden. Die Höhe des Kindergeldes richtet sich nach der Anzahl der Kinder.

Kinderfreibetrag

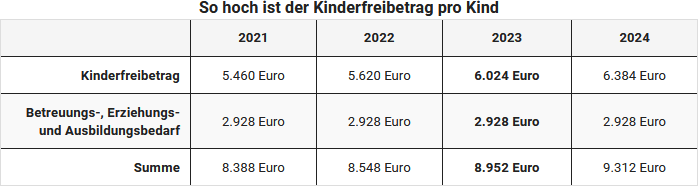

Der Kinderfreibetrag wird im Gegensatz zum Kindergeld nicht ausgezahlt. Der Freibetrag wird vom zu versteuernden Einkommen abgezogen. Dadurch wirkt er sich steuermindernd bei der Berechnung der Einkommensteuer aus. Das monatlich bereits ausgezahlte Kindergeld stellt eine Vorauszahlung auf den Kinderfreibetrag dar. Im Jahr 2023 beträgt der Kinderfreibetrag 6.024 Euro für zusammen veranlagte Eltern, ansonsten 3.012 Euro je Elternteil. Der BEA-Freibetrag (für Betreuungs-, Erziehungs- und Ausbildungsbedarf) beträgt 2.928 Euro.

Kindergeld und Kinderfreibetrag sind miteinander gekoppelt. Ob das Kindergeld oder der Kinderfreibetrag am Ende eines Steuerjahres für den Steuerpflichtigen günstiger ist, ermittelt das Finanzamt automatisch durch eine Günstigerprüfung.

Anspruch auf Kinderfreibetrag bzw. Kindergeld

Anspruch auf den Kinderfreibetrag haben die Erziehungsberechtigten von der Geburt des Kindes bis zum

- 18. Lebensjahr.

- 25. Lebensjahr, wenn sich das Kind noch in Ausbildung oder Studium befindet oder einen Freiwilligendienst leistet.

Wenn das Kind behindert ist und außerstande, sich selbst zu unterhalten, besteht der Anspruch auf Kindergeld oder Kinderfreibetrag zeitlich unbegrenzt.

(2023): Was ist der Kinderfreibetrag?