Was ist der Kinderfreibetrag?

Kindergeld und Kinderfreibetrag sollen Eltern finanziell entlasten und das Existenzminimum des Kindes steuerfrei stellen.

Der Anspruch besteht grundsätzlich ab der Geburt des Kindes. Das Kindergeld muss bei der Familienkasse beantragt werden.

Der Anspruch auf Kindergeld und Kinderfreibetrag steht nicht dem Kind selbst, sondern den Eltern beziehungsweise Erziehungsberechtigten zu.

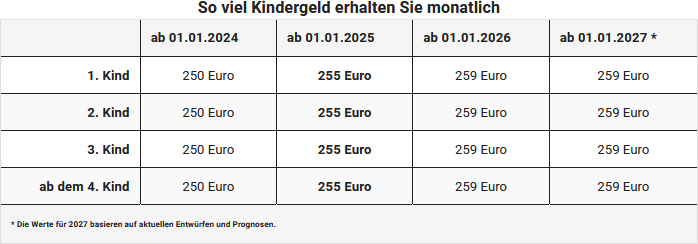

Kindergeld

Das Kindergeld wird monatlich ausgezahlt und direkt auf das Konto der Eltern überwiesen.

Die Höhe des Kindergeldes richtet sich nach der Anzahl der Kinder.

Kinderfreibetrag

Der Kinderfreibetrag wird nicht ausgezahlt. Stattdessen mindert er im Rahmen der Einkommensteuererklärung das zu versteuernde Einkommen und damit die Steuerlast.

Das Finanzamt prüft automatisch, ob das ausgezahlte Kindergeld oder der Kinderfreibetrag für dich günstiger ist. Diese automatische Berechnung wird Günstigerprüfung genannt.

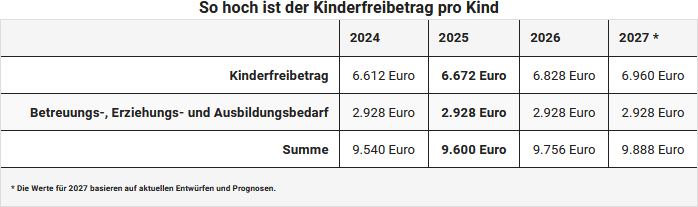

Kinderfreibeträge im Jahr 2025:

- 6.672 Euro Kinderfreibetrag bei Zusammenveranlagung

- 3.336 Euro je Elternteil bei Einzelveranlagung

- 2.928 Euro Betreuungsfreibetrag für Betreuung, Erziehung und Ausbildung

Wie lange besteht der Anspruch?

Kindergeld und Kinderfreibetrag können grundsätzlich berücksichtigt werden:

- bis zum 18. Geburtstag des Kindes,

- bis zum 25. Geburtstag, wenn sich das Kind z. B. in Ausbildung, Studium oder Freiwilligendienst befindet,

- ohne Altersgrenze, wenn das Kind wegen einer Behinderung nicht selbst für seinen Lebensunterhalt sorgen kann.

Was ist der Kinderfreibetrag?

Kann ich die Kinderfreibeträge auf eine andere Person übertragen?

Unter bestimmten Voraussetzungen können der Kinderfreibetrag und der Betreuungsfreibetrag (Freibetrag für Betreuung, Erziehung oder Ausbildung; kurz: BEA-Freibetrag) vollständig auf einen Elternteil übertragen werden.

Das betrifft vor allem Eltern, die:

- nicht verheiratet sind,

- dauerhaft getrennt leben oder

- geschieden sind.

Eine einfache Vereinbarung zwischen den Eltern reicht dafür nicht aus. Entscheidend ist, ob die gesetzlichen Voraussetzungen erfüllt sind.

Wann ist eine Übertragung möglich?

Eine Übertragung kommt insbesondere infrage, wenn:

- ein Elternteil weniger als 75 % des geschuldeten Unterhalts zahlt,

- ein Elternteil aus finanziellen Gründen keinen Unterhalt leisten kann,

- das minderjährige Kind nur bei einem Elternteil gemeldet ist,

- ein Elternteil dauerhaft im Ausland lebt oder

- der Aufenthaltsort eines Elternteils unbekannt ist.

Wird der Kinderfreibetrag übertragen, geht seit 2021 automatisch auch der Betreuungsfreibetrag auf den anderen Elternteil über.

Bei minderjährigen Kindern kann der andere Elternteil der Übertragung des Betreuungsfreibetrags widersprechen, wenn er sich wesentlich an Betreuung, Erziehung oder Ausbildung beteiligt.

Wann ist eine wesentliche Betreuung gegeben?

Nach der Rechtsprechung liegt eine wesentliche Betreuung in der Regel vor, wenn der Betreuungsanteil des anderen Elternteils durchschnittlich mindestens 10 % beträgt.

Berücksichtigt werden dabei insbesondere:

- Häufigkeit und Dauer der Betreuung,

- das Alter des Kindes sowie

- die Entfernung zwischen den Wohnorten der Eltern.

Beispiele

Fall 1: Ein Kind lebt ausschließlich bei der Mutter. Der Vater zahlt weniger als 75 % des Unterhalts.

Die Mutter kann den vollen Kinderfreibetrag und den vollen Betreuungsfreibetrag beantragen.

Fall 2: Der Vater zahlt ausreichend Unterhalt, betreut das Kind aber kaum.

Ist das Kind ausschließlich bei der Mutter gemeldet, kann sie den vollen Betreuungsfreibetrag beantragen.

Fall 3: Der Vater beteiligt sich regelmäßig an der Betreuung des Kindes.

Dann kann er der Übertragung des Betreuungsfreibetrags widersprechen.

Übertragung auf Großeltern oder Stiefeltern

Leben Kinder bei den Großeltern oder bei einem Stiefelternteil, können Kinderfreibetrag und Betreuungsfreibetrag unter bestimmten Voraussetzungen auch auf diese Personen übertragen werden.

Voraussetzung ist insbesondere, dass:

- das Kind dort im Haushalt lebt oder

- tatsächlich Unterhalt geleistet wird.

Die Zustimmung der Eltern ist mit der Anlage K nachzuweisen.

Kann ich die Kinderfreibeträge auf eine andere Person übertragen?

Wann und wie kann ich den Betreuungsfreibetrag übertragen?

Seit 2021 gilt: Wird der Kinderfreibetrag auf einen Elternteil übertragen, wird automatisch auch der Freibetrag für Betreuung, Erziehung oder Ausbildung (Betreuungsfreibetrag) mit übertragen.

Das betrifft vor allem getrennt lebende Eltern.

Eine Übertragung kommt zum Beispiel infrage, wenn:

- ein Elternteil keinen oder zu wenig Unterhalt zahlt oder

- das minderjährige Kind nur bei einem Elternteil gemeldet ist.

Die Übertragung erfolgt in der Anlage Kind.

Der Betreuungsfreibetrag kann bei minderjährigen Kindern unter bestimmten Voraussetzungen auch ohne Zustimmung des anderen Elternteils übertragen werden.

Der andere Elternteil kann jedoch widersprechen, wenn er sich wesentlich an Betreuung, Erziehung oder Ausbildung des Kindes beteiligt.

Beispiele

Hans (12 Jahre) lebt nach der Trennung der Eltern ausschließlich bei seiner Mutter.

Fall 1: Der Vater zahlt weniger als 75 % des geschuldeten Unterhalts.

Die Mutter kann den vollen Kinderfreibetrag und den vollen Betreuungsfreibetrag beantragen.

Fall 2: Der Vater zahlt ausreichend Unterhalt.

Dann kann die Mutter nur den Betreuungsfreibetrag beantragen, wenn Hans ausschließlich bei ihr gemeldet ist.

Wann und wie kann ich den Betreuungsfreibetrag übertragen?

Wie kann der Kinderfreibetrag für ein Enkel- oder Stiefkind übertragen werden?

Haben Großeltern oder Stiefeltern das Kind in ihren Haushalt aufgenommen, können der Kinderfreibetrag und der Betreuungsfreibetrag auf sie übertragen werden.

Eine Übertragung ist unter bestimmten Voraussetzungen auch möglich, wenn das Kind nicht im Haushalt der Großeltern lebt, diese aber tatsächlich Unterhalt für das Enkelkind leisten.

Voraussetzung für die Übertragung ist die Zustimmung eines Elternteils beziehungsweise bei zusammen veranlagten Eltern die Zustimmung beider Elternteile.

Die Zustimmung erfolgt mit der Anlage K zur Steuererklärung.

Die Zustimmung kann für künftige Jahre widerrufen werden, jedoch nicht rückwirkend für bereits vergangene Kalenderjahre.

Wie kann der Kinderfreibetrag für ein Enkel- oder Stiefkind übertragen werden?

Welche Auswirkungen hat ein Auslandsaufenthalt meines Kindes auf den Kinderfreibetrag?

Kinderfreibetrag bei Auslandsaufenthalt

Der Kinderfreibetrag sowie der BEA-Freibetrag (für Betreuung, Erziehung und Ausbildung) stehen Eltern auch dann zu, wenn ihr Kind im Ausland lebt – vorausgesetzt, die Eltern sind in Deutschland unbeschränkt einkommensteuerpflichtig.

Kürzung der Freibeträge bei dauerhaftem Auslandsaufenthalt

Der Wohnsitz des Kindes beeinflusst die Höhe der Freibeträge. Je nach Aufenthaltsland können sie um ein Viertel, die Hälfte oder drei Viertel gekürzt werden. Grundlage ist die Ländergruppeneinteilung des Bundesfinanzministeriums, die sich an den Lebenshaltungskosten orientiert. Sie wirkt sich aus auf:

- Kinderfreibetrag

- BEA-Freibetrag

- Ausbildungsfreibetrag

- Kinderbetreuungskosten

Keine Kürzung

Kindergeld bei Auslandsaufenthalt

Für Kinder mit Wohnsitz in einem EU- oder EWR-Staat besteht der Anspruch auf Kindergeld fort, sofern keine vergleichbaren Familienleistungen im Ausland bezogen werden.

Außerhalb von EU und EWR ist Kindergeld nur möglich, wenn das Kind weiterhin einen inländischen Wohnsitz oder den gewöhnlichen Aufenthalt in Deutschland hat.

Voraussetzungen für einen fortbestehenden Wohnsitz in Deutschland

Ein Kind, das länger als ein Jahr außerhalb von EU oder EWR lebt, gilt laut BFH nur dann als im Inland wohnhaft, wenn:

- geeignete Wohnräume dauerhaft bei den Eltern zur Verfügung stehen,

- es diese jederzeit nutzen kann,

- und es die Wohnung regelmäßig während der ausbildungsfreien Zeiten (Ferien) nutzt.

(BFH-Urteil vom 28.4.2022, III R 12/20)

Praktische Hinweise für längere Auslandsaufenthalte

- Kurzbesuche reichen nicht aus, um den Wohnsitz aufrechtzuerhalten.

- Finanzielle Gründe entschuldigen fehlende Heimreisen nicht.

- Eltern sollten Reisebelege und Studienunterlagen aufbewahren.

Besonderheiten bei Auslandsstudium

- Bei einem auf ein Jahr befristeten Auslandsstudium bleibt der Kindergeldanspruch bestehen – auch ohne Heimreise.

- Wird der Aufenthalt verlängert, gelten ab diesem Zeitpunkt strengere Anforderungen (mehrheitlicher Aufenthalt in Deutschland während der Ferien).

- Prüfungsvorbereitungen im Ausland zählen nicht als Ferienzeit.

BFH-Urteile vom 21.6.2023 (III R 11/21) und 20.2.2025 (III R 32/23)

Sonderregelungen bei Sozialversicherungsabkommen

Bei Ländern mit einem Sozialversicherungsabkommen (z. B. Türkei) gelten besondere Kindergeldregelungen. Bitte lass dich individuell beraten.

Welche Auswirkungen hat ein Auslandsaufenthalt meines Kindes auf den Kinderfreibetrag?