Diskriminierung: Entschädigung des Arbeitgebers vollkommen steuerfrei

Nach dem Allgemeinen Gleichbehandlungsgesetz (AGG) sind Benachteiligungen aus Gründen der Rasse oder wegen der ethnischen Herkunft, des Geschlechts, der Religion oder Weltanschauung, einer Behinderung, des Alters oder der sexuellen Identität verboten (§ 1 AGG). Bei einem Verstoß gegen das Benachteiligungsverbot ist der Arbeitgeber verpflichtet, den hierdurch entstandenen Schaden zu ersetzen. Der so Benachteiligte kann eine angemessene Entschädigung in Geld verlangen (§ 15 Abs. 2 AGG). Die Frage ist, wie eine solche Entschädigung steuerlich zu behandeln ist. Aktuell hat das Finanzgericht Rheinland-Pfalz entschieden, dass eine Entschädigung, die ein Arbeitgeber seinem Arbeitnehmer wegen Diskriminierung, Mobbings oder sexueller Belästigung zahlen muss, steuerfrei und eben kein steuerpflichtiger Arbeitslohn ist. Dies gilt auch dann, wenn der Arbeitgeber die behauptete Benachteiligung bestritten und sich lediglich in einem gerichtlichen Vergleich zur Zahlung bereit erklärt hat. Steuerfrei bedeutet, dass die Zahlung nicht sozialversicherungspflichtig ist (FG Rheinland-Pfalz vom 21.3.2017, 5 K 1594/14).

Der Fall: Eine Arbeitnehmerin hat gegen die ordentliche Kündigung ihres Arbeitsverhältnisses "aus personenbedingten Gründen" Kündigungsschutzklage erhoben, mit der sie auch eine Entschädigung wegen Benachteiligung aufgrund ihrer Behinderung begehrte. Wenige Wochen vor der Kündigung hatte das Amt für soziale Angelegenheiten eine Körperbehinderung von 30 % festgestellt.

Vor dem Arbeitsgericht Kaiserslautern schlossen die Mitarbeiterin und ihr Arbeitgeber sodann einen Vergleich, in dem "eine Entschädigung gemäß § 15 AGG" i.H.v. 10.000 Euro vereinbart und das Arbeitsverhältnis einvernehmlich beendet wurde. Das Finanzamt wollte die Entschädigung als steuerpflichtigen Arbeitslohn behandeln.

Nach Auffassung der Finanzrichter ist dem beim Arbeitsgericht geschlossenen Vergleich zu entnehmen, dass es sich bei der Zahlung nicht um Ersatz für entstandene materielle Schäden i.S.d. § 15 Abs. 1 AGG (z.B. entgehenden Arbeitslohn) gehandelt hat, sondern um den Ausgleich immaterieller Schäden i.S.d. § 15 Abs. 2 AGG wegen einer Diskriminierung der Klägerin als Behinderte. Eine solche Entschädigungszahlung sei steuerfrei und nicht als Arbeitslohn zu qualifizieren. Der Arbeitgeber der Klägerin habe die Benachteiligung zwar bestritten.

Im Wege des Vergleichs sei er jedoch bereit gewesen, eine Entschädigung wegen (nur) behaupteter Benachteiligung zu zahlen. Solche Einnahmen hätten keinen Lohncharakter und seien daher steuerfrei.

Steuererklaerung-Polizei.de

Die Entschädigung ist nicht nur steuer- und sozialversicherungsfrei, sie wird auch nicht in den Progressionsvorbehalt einbezogen, sodass sie nicht zu einem höheren Steuersatz für das übrige Einkommen führt.

Altersdiskriminierende Besoldung?

Das Bundesverwaltungsgericht hat soeben jungen Beamten eine Entschädigung wegen altersdiskriminierender Besoldung zugesprochen, weil ihre Besoldung gegen das Verbot der Benachteiligung wegen Alters verstoßen hat. Das Gericht hat den Anspruch auf Entschädigung aus § 15 Abs. 2 AGG hergeleitet (BVerwG-Urteile vom 6.4.2017, 2 C 11.16 und 2 C 12.16). Die Besoldungsregeln benachteiligten jüngere Beamte allein wegen ihres Lebensalters (EuGH-Urteil vom 19.6.2014, C-501/12).

Diskriminierung: Entschädigung des Arbeitgebers vollkommen steuerfrei

Gibt es keine Lohnsteuerkarten mehr?

Nein. Seit dem Jahr 2010 werden keine neuen Lohnsteuerkarten mehr versendet, da der Gesetzgeber entschieden hat, das Lohnsteuerverfahren auf ein elektronisches Verfahren umzustellen. So soll die Kommunikation zwischen den Bürgern und dem Finanzamt vereinfacht werden.

Seit 2013 werden alle Daten, die Arbeitgeber für den monatlichen Lohnsteuerabzug benötigt und die bisher auf der Lohnsteuerkarte aus Pappe enthalten waren, in einer Datenbank der Finanzverwaltung für den Arbeitgeber zum Abruf bereitgestellt. Diese Daten werden als Elektronische LohnSteuerAbzugsMerkmale (ELStAM) bezeichnet:

- Lohnsteuerklasse,

- Faktor bei Steuerklasse IV,

- Familienstand,

- Religionszugehörigkeit,

- Religionszugehörigkeit des Ehegatten,

- Zahl der Kinderfreibeträge,

- Pauschbetrag für Behinderte / Hinterbliebene,

- Lohnsteuerfreibetrag (für hohe Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen),

- Frei- und Hinzurechnungsbetrag bei Geringverdienern.

Gibt es keine Lohnsteuerkarten mehr?

Was ist die elektronische Lohnsteuerbescheinigung und wie bekomme ich sie?

Eine Lohnsteuerbescheinigung erhältst du am Jahresende von deinem Arbeitgeber. Meist wird die Lohnsteuerbescheinigung zusammen mit der ersten Lohnabrechnung im Januar oder Februar vom Arbeitgeber übergeben.

Hast du die Lohnsteuerbescheinigung nicht erhalten, fordere die Abrechnung von deinem Arbeitgeber an. Diese Bescheinigung musst du deiner Steuererklärung nicht beifügen, weil die Daten bereits an die Finanzverwaltung elektronisch übertragen wurden, wie auch im oberen Teil deiner Lohnsteuerbescheinigung vermerkt ist.

Wenn dein Arbeitgeber die Lohnabrechnung für seine Angestellten maschinell erledigt, muss er eine elektronische Lohnsteuerbescheinigung ausstellen. Die darin enthaltenen Daten muss er jedoch direkt an die Finanzverwaltung übermitteln. Die Lohnsteuerbescheinigung enthält deine elektronischen Lohnsteuerabzugsmerkmale, die für den monatlichen Lohnsteuerabzug maßgebend waren.

Was ist die elektronische Lohnsteuerbescheinigung und wie bekomme ich sie?

Wie erfasse ich Lohnsteuerbescheinigungen von einem oder mehreren Arbeitgebern?

Wenn du mehrere Arbeitgeber hast, zum Beispiel bei einer Nebenbeschäftigung, hast du auch mehrere Abrechnungen erhalten. Klicke in diesem Fall auf „Angaben zu einer weiteren Lohnsteuerbescheinigung erfassen“. Dann kannst du in der neu erscheinenden Eingabemaske den Namen eines weiteren Arbeitgebers eingeben. So bleiben auch verschiedene Arbeitsstellen in deiner Steuererklärung übersichtlich.

Über das Papierkorb-Symbol rechts neben dem Arbeitgebernamen kannst du eine Beschäftigung auch wieder aus deiner Steuererklärung herausnehmen und damit vollständig löschen

Haben Sie einen Nebenjob auf geringfügiger Basis?

Wenn der Arbeitgeber den Minijob pauschal besteuert, muss man die Einnahmen nicht in die Steuererklärung eintragen. In diesem Fall kannst du für deinen Nebenjob jedoch keine Werbungskosten oder den Arbeitnehmer-Pauschbetrag geltend machen.

Sollte es sich um einen Minijob handeln, für den du dem Arbeitgeber deine Zustimmung zum Lohnsteuerabzug gegeben bzw. deine elektronischen Lohnsteuerabzugsmerkmale (ELStAM) freigegeben hast, musst du die Daten dementsprechend auch in die Einkommensteuer-Erklärung eintragen.

Wie erfasse ich Lohnsteuerbescheinigungen von einem oder mehreren Arbeitgebern?

Was sind Versorgungsbezüge?

Versorgungsbezüge spielen in der Einkommensteuer eine besondere Rolle. Viele Menschen erhalten im Ruhestand Bezüge, die nicht aus der gesetzlichen Rentenversicherung stammen – beispielsweise eine Pension oder eine Betriebsrente. Aber was genau sind Versorgungsbezüge, wie werden sie besteuert und was ist mit dem sogenannten Versorgungsfreibetrag gemeint? In diesem Artikel erklären wir dir die wichtigsten Punkte verständlich und kompakt.

Was sind Versorgungsbezüge?

Versorgungsbezüge sind regelmäßige Zahlungen, die du nach dem Ende eines aktiven Arbeitsverhältnisses erhalten – also eine Art "Ersatz" für Arbeitslohn. Sie werden meist vom ehemaligen Arbeitgeber oder einer Versorgungseinrichtung gezahlt und zählen steuerlich zu den Einkünften aus nichtselbständiger Arbeit.

Typische Beispiele für Versorgungsbezüge:

- Pensionen von Beamten

- Werksrenten oder Betriebsrenten

- Übergangsgelder bei vorzeitigem Ruhestand

- Witwen- oder Witwerrenten vom früheren Arbeitgeber

Wichtig: Versorgungsbezüge sind nicht mit der gesetzlichen Rente zu verwechseln. Die gesetzliche Altersrente fällt unter die „sonstigen Einkünfte“ und wird bei den Renteneinkünften erklärt. Versorgungsbezüge hingegen gehören zu den Einkünften als Arbeitnehmer.

Wie werden Versorgungsbezüge besteuert?

Versorgungsbezüge unterliegen grundsätzlich der Einkommensteuer. Allerdings wird nicht der gesamte Betrag versteuert – es gibt steuerliche Vergünstigungen in Form von Freibeträgen.

Versorgungsfreibetrag

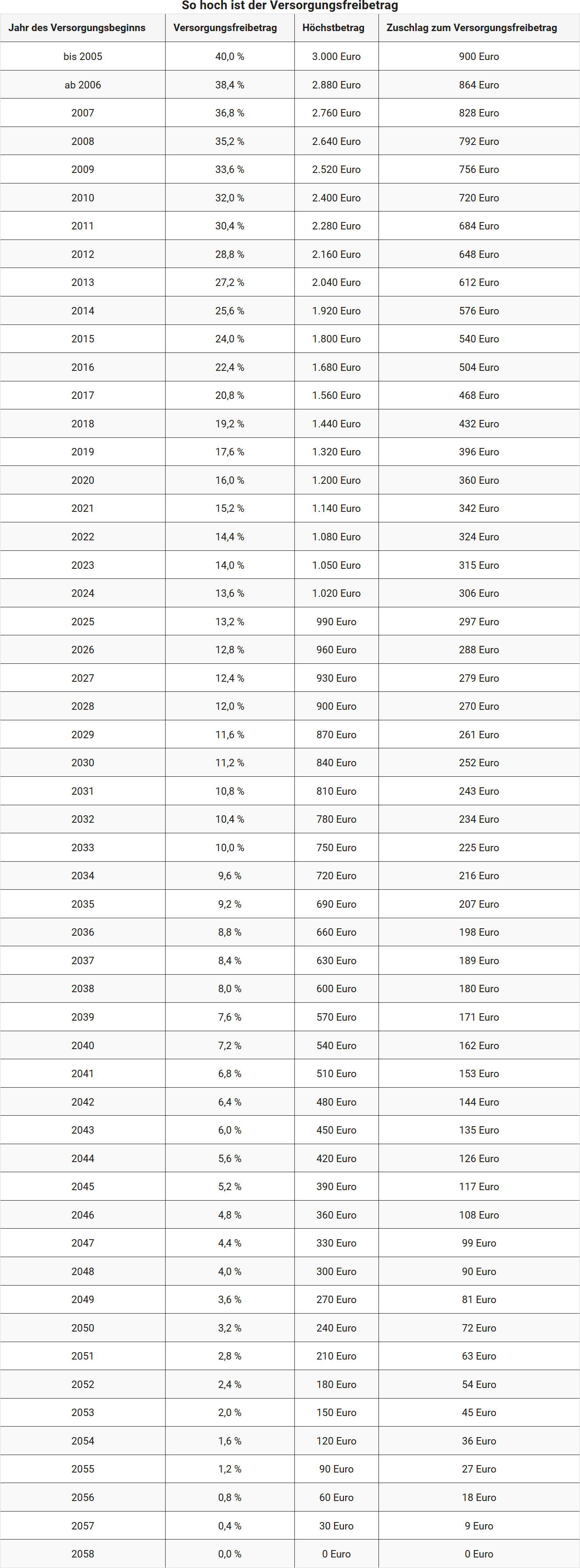

Der Staat gewährt einen bestimmten Anteil der Versorgungsbezüge steuerfrei – das ist der Versorgungsfreibetrag. Seine Höhe hängt davon ab, in welchem Jahr du erstmals Versorgungsbezüge erhalten hast.

Für alle, die im Jahr 2025 zum ersten Mal Versorgungsbezüge erhalten, gilt Folgendes:

- 13,2 Prozent der jährlichen Versorgungsbezüge bleiben steuerfrei,

- jedoch maximal 990 Euro.

Zuschlag zum Versorgungsfreibetrag

Zusätzlich zum prozentualen Freibetrag wird ein fester Zuschlag gewährt. Für den Erstbezug im Jahr 2025 beträgt dieser 297 Euro jährlich.

Der Freibetrag bleibt dauerhaft festgeschrieben, solange die Bezüge weiter gezahlt werden. Er wird jedoch nur einmal gewährt, und zwar für den zuerst bezogenen Versorgungsbezug.

Mehrere Versorgungsbezüge – was ist zu beachten?

Wenn du mehrere Versorgungsbezüge erhältst, zum Beispiel eine Pension und zusätzlich eine Betriebsrente, musst du alle Bezüge vollständig in der Steuererklärung angeben. Dabei ist wichtig:

- Der Versorgungsfreibetrag samt Zusatzbetrag wird nur einmal gewährt, und zwar für den zuerst zugeflossenen Versorgungsbezug.

- Weitere Versorgungsbezüge sind voll steuerpflichtig, es sei denn, es handelt sich um Bezüge mit eigenem Anspruch, etwa aus einem anderen Arbeitsverhältnis.

Tipp: Prüfe in deiner elektronischen Lohnsteuerbescheinigung, wie viele Versorgungsbezüge dort angegeben sind. Arbeitgeber oder Versorgungseinrichtungen melden die Beträge mit einem speziellen Kennzeichen für das Finanzamt.

Besonderheiten bei Hinterbliebenenversorgung

Auch Hinterbliebene, wie Witwen oder Witwer, können Versorgungsbezüge erhalten – etwa in Form einer Hinterbliebenenpension vom früheren Arbeitgeber des Verstorbenen.

Für diese Versorgungsbezüge gelten grundsätzlich die gleichen steuerlichen Regeln, einschließlich des Versorgungsfreibetrags und des Zuschlags. Allerdings wird der Freibetrag unter Umständen anteilig gekürzt, etwa wenn der ursprüngliche Empfänger diesen Freibetrag bereits ausgeschöpft hatte.

Wichtig: Erhältst du eine gesetzliche Hinterbliebenenrente (z. B. von der Deutschen Rentenversicherung), handelt es sich nicht um einen Versorgungsbezug. In diesem Fall musst du die Rente in der Anlage R erklären.

Beispiel: So funktioniert die Besteuerung

Frau Meier geht im Januar 2025 in den Ruhestand und erhält eine Beamtenpension in Höhe von 30.000 Euro jährlich. Da sie im Jahr 2025 erstmals Versorgungsbezüge bezieht, gelten folgende Freibeträge:

13,2 Prozent von 30.000 Euro = 3.960 Euro → Höchstebetrag begrenzt auf 990 Euro

Zuschlag zum Versorgungsfreibetrag → 297 Euro

Gesamter Freibetrag: 990 Euro + 297 Euro = 1.287 Euro

Der steuerpflichtige Teil der Bezüge beträgt folglich → 30.000 Euro – 1.287 Euro = 28.713 Euro

Hinweis: Das Finanzamt berücksichtigt den Freibetrag automatisch, sofern die Lohnsteuerbescheinigung korrekt ausgefüllt wurde.

Fazit

Versorgungsbezüge sind steuerlich begünstigt – aber nur zum Teil. Durch den Versorgungsfreibetrag und den Zusatzbetrag wird ein Teil der Bezüge steuerfrei gestellt, der Rest ist regulär steuerpflichtig. Wer mehrere Versorgungsbezüge erhält oder eine Hinterbliebenenpension bekommt, sollte genau hinschauen, wie viel tatsächlich zu versteuern ist. Mit einer vollständigen und korrekten Angabe in der Steuererklärung vermeidest du Rückfragen und profitierst von den möglichen Freibeträgen.

Was sind Versorgungsbezüge?

Was sind Vergütungen für eine mehrjährige Tätigkeit?

Eine Nachzahlung oder Vorauszahlung für eine mehrjährige Tätigkeit (z.B. Abfindungen) kann im Jahr der Zahlung mit der Fünftelmethode ermäßigt besteuert werden. Entscheidend ist, dass sich die Tätigkeit auf zwei Kalenderjahre erstreckt.

Mit der sogenannten Fünftelregelung werden außerordentliche Einkünfte im deutschen Steuerrecht begünstigt (§ 34 EStG). Bei diesen sog. "tarifbegünstigten Einkünften" handelt es sich um Einkünfte, die über mehrere Jahre erwirtschaftet wurden, aber in einem einzelnen Jahr realisiert und besteuert werden

Was sind Vergütungen für eine mehrjährige Tätigkeit?

Sind meine Versorgungsbezüge steuerpflichtig?

Ja, deine Versorgungsbezüge sind in der Regel steuerpflichtig. Sie zählen nach dem Einkommensteuergesetz zu den Einkünften aus nichtselbständiger Arbeit und unterliegen dem Lohnsteuerabzugsverfahren. Das bedeutet: Bereits bei der Auszahlung wird automatisch Lohnsteuer einbehalten.

Was zählt zu den Versorgungsbezügen?

Zu den Versorgungsbezügen gehören insbesondere:

- Ruhegehalt (z. B. Beamtenpension)

- Witwen- oder Witwergeld

- Waisengeld

- Unterhaltsbeiträge

- Gleichartige Leistungen

Wie funktioniert die Besteuerung?

Die Besteuerung von Versorgungsbezügen erfolgt grundsätzlich wie bei einem regulären Arbeitsverhältnis. Seit 2013 ruft die auszahlende Stelle (z. B. Pensionsstelle) deine elektronischen Lohnsteuerabzugsmerkmale (ELStAM) bei der Finanzverwaltung ab – anhand deiner steuerlichen Identifikationsnummer und deines Geburtsdatums.

Allerdings gibt es einen wichtigen Unterschied: Für Versorgungsbezüge wird ein Versorgungsfreibetrag gewährt. Dieser mindert die steuerpflichtigen Einkünfte.

Was ist der Versorgungsfreibetrag?

Der Versorgungsfreibetrag ist ein jährlich festgelegter steuerfreier Anteil deiner Versorgungsbezüge. Zusätzlich wird ein fester Zuschlag zum Versorgungsfreibetrag gewährt. Die Höhe dieser Freibeträge hängt davon ab, in welchem Jahr du erstmals Versorgungsbezüge erhältst.

Mit Inkrafttreten des Alterseinkünftegesetzes (AltEinkG) am 01. Januar 2005 wird schrittweise auf eine sogenannte nachgelagerte Besteuerung umgestellt. Das bedeutet: Statt der Beiträge zur Altersvorsorge werden nun zunehmend die späteren Leistungen – also Versorgungsbezüge und Renten – besteuert.

Die Übergangsphase dauert bis zum Jahr 2040. Danach werden Beamtenpensionen und Renten steuerlich vollständig gleich behandelt – der Versorgungsfreibetrag entfällt ab dann vollständig.

Wie entwickeln sich die Freibeträge?

Der Versorgungsfreibetrag und der Zuschlag sinken jedes Jahr für neue Versorgungsempfänger. Wer also erst später in Pension geht, erhält einen geringeren Freibetrag. Ab dem Jahr 2040 wird kein Versorgungsfreibetrag mehr gewährt.

Entscheidend ist das Jahr des erstmaligen Versorgungsbezugs. Daraus ergeben sich:

- der anzuwendende Prozentsatz,

- der Höchstbetrag des Versorgungsfreibetrags sowie

- der Zuschlag zum Versorgungsfreibetrag.

Diese Werte sind in der Tabelle zu § 19 Abs. 2 Einkommensteuergesetz (EStG) geregelt.

Gilt der Freibetrag dauerhaft?

Ja. Der einmal ermittelte Versorgungsfreibetrag und der Zuschlag gelten lebenslang – unabhängig davon, ob sich die Höhe deiner Versorgungsbezüge durch regelmäßige Anpassungen verändert.

Wann wird der Freibetrag neu berechnet?

Nur wenn sich deine Versorgungsbezüge durch Anrechnung, Ruhen, Kürzung oder Erhöhung (z. B. durch gesetzliche Vorschriften) verändern, muss der Freibetrag neu berechnet werden.

In dem Kalenderjahr, in dem sich der Versorgungsbezug ändert, gelten dann die höchsten Freibeträge, die nach § 19 EStG möglich sind.

Wie hoch ist die Werbungskostenpauschale?

Für Versorgungsbezüge gilt – wie auch bei Renten – eine Werbungskostenpauschale von 102 Euro jährlich, die automatisch berücksichtigt wird. Nur wenn du höhere beruflich bedingte Ausgaben nachweisen kannst, lohnt sich ein Einzelnachweis.

Sind meine Versorgungsbezüge steuerpflichtig?

Abfindung und Fünftelregelung: Wann gilt die ermäßigte Besteuerung?

Bei einer vorzeitigen Beendigung des Arbeitsverhältnisses erhalten Arbeitnehmer häufig eine Abfindung. Seit 2006 unterliegt diese nicht mehr einem Steuerfreibetrag, kann jedoch weiterhin ermäßigt nach der sogenannten Fünftelregelung (§ 34 EStG) besteuert werden – unter bestimmten Voraussetzungen.

Voraussetzungen für die Anwendung der Fünftelregelung

Damit die ermäßigte Besteuerung greift, müssen folgende Bedingungen erfüllt sein:

- Die Abfindung wird zusammengeballt in einem Kalenderjahr ausgezahlt.

- Das Jahreseinkommen mit Abfindung muss höher sein als das Einkommen, das bei ungestörter Fortsetzung des Arbeitsverhältnisses erzielt worden wäre.

Ziel dieser Regelung ist es, die Progressionswirkung des Einkommensteuertarifs abzumildern, wenn durch die Abfindung außergewöhnlich hohe Einkünfte in einem Jahr entstehen.

Kein Steuervorteil bei niedriger Abfindung

Die Fünftelregelung greift nicht automatisch. Dies zeigt ein Urteil des Bundesfinanzhofs vom 8. April 2014 (Az. IX R 33/13):

Bei einem Bruttogehalt im Vorjahr von rund 140.000 Euro und einer Abfindung von 43.000 Euro liegt keine „zusammengeballte“ Einkünfteerhöhung vor.

→ Die Fünftelregelung ist nicht anwendbar.

Begründung: Das Einkommen im Abfindungsjahr war nicht höher als bei regulärer Fortführung des Arbeitsverhältnisses. Es entstand daher kein progressionsbedingter steuerlicher Nachteil.

Vergleichsberechnung: „Ist-Größe“ vs. „Soll-Größe“

Ob die Fünftelregelung anwendbar ist, wird durch eine Vergleichsrechnung geprüft:

- Ist-Größe: Tatsächliches Einkommen im Jahr der Abfindung (inkl. Abfindung)

- Soll-Größe: Fiktives Einkommen bei regulärer Beschäftigung bis Jahresende (z. B. auf Basis des Vorjahreseinkommens)

Hinweis:

Übersteigt die Abfindung nicht die entgehenden Einnahmen bis Jahresende, können ggf. weitere Einnahmen berücksichtigt werden, die ohne Beendigung des Arbeitsverhältnisses nicht angefallen wären – z. B. Arbeitslosengeld.

Beispiel:

Herr M. beendete sein Arbeitsverhältnis im Juni 2025 und erhielt eine Abfindung in Höhe von 35.000 Euro. Sein reguläres Jahreseinkommen hätte 70.000 Euro betragen.

Im Abfindungsjahr erzielt er nur 25.000 Euro Arbeitslohn sowie die Abfindung. Das Gesamteinkommen liegt bei 60.000 Euro – und damit unter dem Einkommen bei ungestörter Weiterarbeit.

Die Fünftelregelung kann nicht angewendet werden, da kein Progressionsnachteil entsteht.

Abfindung und Fünftelregelung: Wann gilt die ermäßigte Besteuerung?

Eigene Kündigung: Unterliegt die Abfindung der Fünftelregelung?

Die Beendigung eines Arbeitsverhältnisses ist oft mit einer Abfindung verbunden – besonders wenn der Arbeitgeber kündigt. Diese Abfindung kann steuerlich begünstigt sein, nämlich durch die sogenannte Fünftelregelung. Doch was gilt, wenn du selbst kündigen oder ein Aufhebungsvertrag auf deine Initiative zurückgeht?

Was ist die Fünftelregelung?

Die Fünftelregelung (§ 34 EStG) ist eine steuerliche Vergünstigung für außerordentliche Einkünfte, zu denen auch Abfindungen zählen (§ 24 Nr. 1a EStG). Sie führt dazu, dass diese Einkünfte ermäßigt besteuert werden, um eine zu hohe Steuerbelastung durch die Einmalzahlung zu vermeiden.

Voraussetzungen für die Steuervergünstigung

Damit die Fünftelregelung angewendet werden kann, muss die Abfindung im Zusammenhang mit einem außergewöhnlichen Ereignis stehen – typischerweise die Kündigung durch den Arbeitgeber oder eine einvernehmliche Lösung unter Druck oder Konfliktlage.

Keine Steuervergünstigung bei freiwilliger Eigenkündigung

Wichtig: Kündigst du ohne äußeren Druck oder ohne Anstoß durch den Arbeitgeber, wird die Steuervergünstigung nicht gewährt.

Dies gilt insbesondere, wenn du aus freien Stücken kündigst, ohne dass ein Konflikt oder eine wirtschaftliche Notlage vorliegt.

Ausnahme: Aufhebungsvertrag in Konfliktsituation

Das Finanzgericht Münster hat jedoch entschieden, dass eine Steuervergünstigung auch dann möglich ist, wenn der Arbeitnehmer selbst den Aufhebungsvertrag initiiert, aber unter Druck handelt:

- In dem entschiedenen Fall befand sich der Arbeitnehmer in einem Konflikt mit dem Arbeitgeber über seine Höhergruppierung.

- Er schlug den Aufhebungsvertrag selbst vor, handelte aber zur Vermeidung weiterer Auseinandersetzungen.

- Das Gericht sah hierin eine ausreichende Konfliktsituation, die die Anwendung der Fünftelregelung rechtfertigt.

(FG Münster vom 17.03.2017, Az. 1 K 3037/14 E, bestätigt durch BFH, Urteil vom 13.03.2018, IX R 16/17, BStBl 2018 II S. 709)

BFH bestätigt: Kein tatsächlicher Druck erforderlich bei einvernehmlicher Lösung

Der Bundesfinanzhof (BFH) stellte klar: Wenn Arbeitgeber und Arbeitnehmer das Arbeitsverhältnis einvernehmlich beenden und dabei eine Abfindung gezahlt wird, ist es nicht zwingend erforderlich, dass der Arbeitnehmer unter erkennbarem Druck stand. Die einvernehmliche Lösung selbst reicht für die Steuervergünstigung aus.

Wann entfällt die Steuervergünstigung trotz Abfindung?

Der BFH hat in einem anderen Urteil (vom 06.12.2021, IX R 10/21) entschieden:

- Wird eine Abfindung nicht in einem Jahr, sondern auf mehrere Jahre verteilt ausgezahlt, entfällt die Fünftelregelung.

- Auch dann, wenn es sich um Teilleistungen (z. B. Abfindung und Startprämie) handelt, die für dasselbe Ereignis gezahlt wurden.

Sonderfall: Sprinterprämie

Eine sogenannte Sprinterprämie, die gezahlt wird, wenn ein Arbeitnehmer freiwillig vorzeitig ausscheidet, kann als Entschädigung gelten und der Fünftelregelung unterliegen.

(Hessisches FG, Gerichtsbescheid vom 31.05.2021, Az. 10 K 1597/20)

Fazit

Auch bei eigener Initiative kann eine Abfindung steuerbegünstigt sein – entscheidend ist die tatsächliche Konfliktsituation oder eine einvernehmliche Lösung zwischen den Parteien. Wichtig bleibt aber: Die Auszahlung muss in einem Jahr erfolgen und als Entschädigung anerkannt werden.

Eigene Kündigung: Unterliegt die Abfindung der Fünftelregelung?